Immobili in Svizzera nel REDDITI 2026

- Studio Romano & Associati

- 25 apr

- Tempo di lettura: 5 min

a cura di Federico Romano

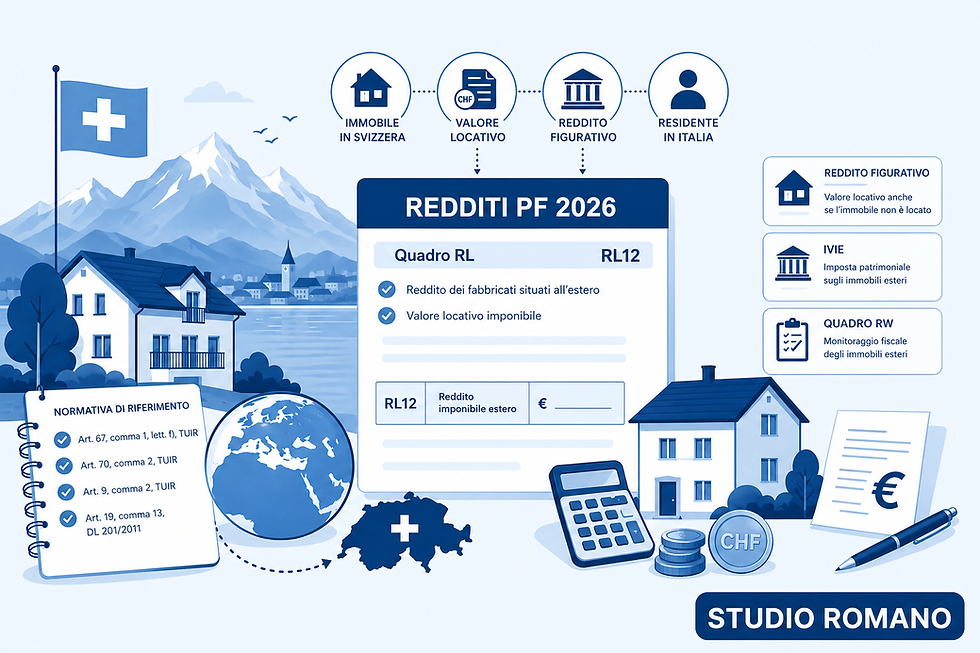

Gli immobili in Svizzera posseduti da persone fisiche residenti in Italia possono dover essere indicati nel modello REDDITI Persone Fisiche 2026 anche se non sono locati, quando la normativa svizzera attribuisce un reddito figurativo basato sul valore locativo.

Il tema riguarda i proprietari residenti in Italia che detengono case, appartamenti o fabbricati all'estero a disposizione, perché la tassazione italiana non dipende solo dall'effettivo incasso di un canone.

La gestione dichiarativa richiede di coordinare quadro RL12, quadro RW, IVIE, criteri di cambio e regole specifiche per la Svizzera, che non appartiene all'Unione europea né allo Spazio economico europeo.

Immobili esteri non locati: quando producono reddito

Per le persone fisiche residenti, l'articolo 67, comma 1, lettera f), del Testo Unico delle Imposte sui Redditi include tra i redditi diversi quelli derivanti da terreni e fabbricati situati all'estero.

La regola va letta insieme all'articolo 70, comma 2, del TUIR, secondo cui i redditi dei fabbricati esteri concorrono al reddito complessivo per l'ammontare netto risultante dalla valutazione effettuata nello Stato estero per il medesimo periodo d'imposta.

In concreto, se lo Stato estero tassa l'immobile non locato con criteri catastali, estimativi o assimilati, il proprietario residente in Italia deve assumere il valore così determinato. Se invece lo Stato estero non assoggetta l'immobile a imposizione e non vi sono redditi percepiti, l'immobile non produce reddito imponibile in Italia.

Valore locativo svizzero e quadro RL12

La Svizzera prevede il cosiddetto valore locativo, cioè un reddito figurativo collegato all'importo che il proprietario avrebbe potuto ottenere se l'immobile fosse stato concesso in locazione.

Il calcolo del valore locativo varia da Cantone a Cantone. In molti casi, la disciplina svizzera consente anche la deduzione di spese di conservazione del valore, come interventi di riparazione o ristrutturazione, secondo le regole locali.

Ai fini italiani, il reddito imponibile determinato in Svizzera deve essere indicato nel rigo RL12 del modello REDDITI PF. Le spese possono rilevare solo se strettamente inerenti e non già considerate in modo forfetario nella valutazione estera, per evitare duplicazioni di deduzione.

Valore locativo: reddito figurativo attribuito all'immobile anche senza canone incassato.

Quadro RL12: se il reddito è imponibile in Svizzera, va indicato nel modello REDDITI PF.

Spese deducibili: rilevano solo se ammesse e non già assorbite dalla valutazione estera.

Abitazione principale estera e immobili soggetti a IVIE

Per gli immobili esteri adibiti ad abitazione principale e per gli immobili non locati assoggettati a IVIE, non opera la regola dell'articolo 70, comma 2, del TUIR sulla concorrenza al reddito complessivo.

Questo non significa che il rigo RL12 venga sempre ignorato. In tali ipotesi, deve comunque essere compilata la colonna 1 del rigo RL12, ma l'importo indicato non concorre alla formazione del reddito complessivo.

La distinzione è importante perché separa il profilo reddituale dal profilo patrimoniale: il reddito figurativo e l'IVIE seguono regole diverse e non vanno confusi nella compilazione.

Cambio euro/franco svizzero per il reddito figurativo

L'articolo 9, comma 2, del TUIR stabilisce in via generale che proventi, spese e oneri in valuta estera siano convertiti al cambio del giorno in cui sono percepiti o sostenuti.

Nel caso del valore locativo svizzero, però, manca un giorno di incasso: il reddito è figurativo e si riferisce all'intero periodo d'imposta. Per questo, sul piano operativo appare ragionevole applicare il cambio medio dell'anno, pur in assenza di una regola espressa perfettamente aderente alla lettera dell'articolo 9.

La scelta del cambio deve essere documentata e mantenuta coerente, soprattutto quando il valore imponibile deriva da atti o conteggi cantonali espressi in franchi svizzeri.

IVIE e quadro RW per gli immobili in Svizzera

Il reddito figurativo non coincide con la base imponibile IVIE prevista dall'articolo 19, comma 13, del Decreto Legge n. 201/2011. Per gli immobili svizzeri occorre quindi gestire separatamente dichiarazione reddituale e imposta patrimoniale.

Per gli immobili situati in Paesi dell'Unione europea o dello Spazio economico europeo con adeguato scambio di informazioni, la base IVIE può fare riferimento al valore catastale estero. La Svizzera, non essendo Paese UE o SEE, segue invece il criterio del costo risultante dall'atto o dal contratto di acquisto; in mancanza, rileva il valore di mercato nel luogo in cui l'immobile è situato.

Per la conversione della base IVIE degli immobili svizzeri, resta rilevante il cambio storico, secondo il chiarimento della risoluzione dell'Agenzia delle Entrate n. 77 del 16 settembre 2016. Anche quando il quadro RW non deve essere compilato per assenza di variazioni nel periodo d'imposta, resta fermo l'obbligo di versare l'IVIE se dovuta.

Reddito figurativo: riguarda il quadro RL12 e la tassazione reddituale.

IVIE: riguarda il patrimonio immobiliare estero e ha una base imponibile autonoma.

Quadro RW: può non essere obbligatorio in assenza di variazioni, ma l'IVIE resta dovuta se ricorrono i presupposti.

Takeaway pratici

Verificare la tassazione svizzera: il valore locativo può rendere dichiarabile l'immobile anche se non locato.

Compilare correttamente RL12: il reddito imponibile estero va indicato nel rigo dedicato.

Separare reddito e IVIE: valore locativo e imposta patrimoniale non seguono la stessa base di calcolo.

Documentare il cambio: per il reddito figurativo è opportuno conservare il criterio utilizzato per la conversione.

Controllare il quadro RW: l'assenza di variazioni può esonerare dal monitoraggio, ma non dal versamento IVIE.

Tabella riassuntiva

Aspetto | Dettaglio |

Norma sui redditi diversi | Art. 67, comma 1, lettera f), TUIR |

Norma sui fabbricati esteri | Art. 70, comma 2, TUIR |

Paese interessato | Svizzera, con valore locativo variabile secondo le regole cantonali |

Immobile non locato | Dichiarabile se lo Stato estero attribuisce un reddito catastale o figurativo |

Quadro dichiarativo | Rigo RL12 del modello REDDITI Persone Fisiche 2026 |

Abitazione principale estera | Colonna 1 del rigo RL12 da compilare; importo non concorrente al reddito complessivo |

Cambio per valore locativo | Criterio operativo ragionevole: cambio medio annuo, trattandosi di reddito figurativo |

IVIE Svizzera | Base su costo di acquisto o, in mancanza, valore di mercato locale |

Cambio per IVIE | Cambio storico secondo risoluzione Agenzia delle Entrate n. 77/2016 |

Quadro RW | Possibile esonero se non ci sono variazioni, ma IVIE comunque dovuta se applicabile |

Domande frequenti (FAQ)

Un immobile in Svizzera non affittato va dichiarato nel modello REDDITI 2026?

Sì, se la normativa svizzera attribuisce all'immobile un valore locativo o altro reddito figurativo. Per un residente italiano, gli articoli 67, comma 1, lettera f), e 70, comma 2, del TUIR rendono imponibile il reddito dei fabbricati esteri quando lo Stato estero effettua una valutazione reddituale dell'immobile.

Dove si indica il valore locativo svizzero nel modello REDDITI PF?

Il valore locativo svizzero imponibile per il residente italiano va indicato nel rigo RL12 del modello REDDITI Persone Fisiche. Il dato deve riflettere il reddito netto determinato in Svizzera secondo le regole locali e convertito in euro con un criterio coerente.

Quale cambio si usa per convertire il valore locativo svizzero?

Per il valore locativo svizzero manca un giorno di incasso, perché il reddito è figurativo e riguarda l'intero anno. Per questo, pur considerando l'art. 9, comma 2, del TUIR, è operativamente ragionevole usare il cambio medio annuo euro/franco svizzero, documentando il criterio adottato.

Il valore locativo svizzero serve anche per calcolare l'IVIE?

No. Il valore locativo riguarda il reddito figurativo da indicare nel quadro RL12, mentre l'IVIE è l'imposta patrimoniale sugli immobili esteri prevista dall'art. 19, comma 13, del DL 201/2011. Per la Svizzera, la base IVIE è di norma il costo di acquisto o, in mancanza, il valore di mercato.

Se il quadro RW non va compilato, l'IVIE sugli immobili svizzeri va comunque pagata?

Sì. L'esonero dal quadro RW per immobili esteri senza variazioni nel periodo d'imposta non elimina l'obbligo di versare l'IVIE quando l'imposta è dovuta. Monitoraggio fiscale e versamento dell'imposta patrimoniale sono adempimenti collegati ma distinti.

Nota interna: Post dedicato agli immobili svizzeri posseduti da residenti italiani e al valore locativo da indicare nel modello REDDITI PF 2026. Focus operativo su RL12, cambio, IVIE e quadro RW.

Studio Romano e Associati

Commercialista Brescia

Commenti