Penali contrattuali deducibili, ma non sempre

- Studio Romano & Associati

- 5 mag

- Tempo di lettura: 4 min

a cura di Federico Romano

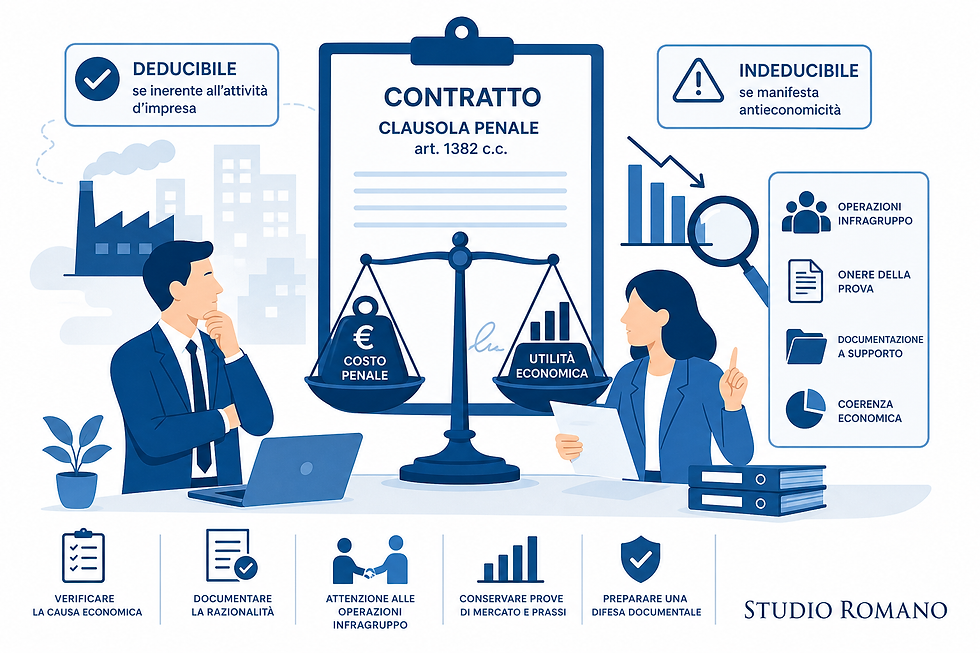

La Cassazione, con ordinanza n. 12400 depositata il 3 maggio 2026, ha chiarito che le penali contrattuali ex art. 1382 c.c. sono deducibili dal reddito d'impresa solo quando restano collegate all'attivita aziendale e non risultano manifestamente antieconomiche.

Il principio interessa imprese, amministratori e consulenti perche una clausola penale formalmente valida non basta, da sola, a rendere il costo fiscalmente sicuro. In presenza di sproporzioni evidenti o di operazioni prive di sostanza economica, l'Agenzia delle Entrate puo contestare il difetto di inerenza.

Penali contrattuali e inerenza dei costi

La clausola penale disciplinata dall'art. 1382 del Codice civile consente alle parti di stabilire in anticipo la prestazione dovuta in caso di inadempimento o ritardo nell'adempimento. Sul piano fiscale, la penale puo costituire un costo deducibile quando nasce da un rapporto contrattuale effettivo e si collega, anche indirettamente, all'esercizio dell'impresa.

L'inerenza non va valutata solo in termini quantitativi. Un costo puo essere inerente anche se non produce un'utilita immediata o se deriva da scelte gestionali non perfette, purche sia riferibile alla normale attivita aziendale e non sia esterno o contrario alla logica dell'impresa.

Antieconomicita manifesta e contestazione fiscale

La Cassazione conferma pero che l'Amministrazione finanziaria puo sindacare i costi quando emergono comportamenti palesemente antieconomici. L'antieconomicita manifesta e una sproporzione macroscopica tra la spesa sostenuta e l'utilita economica attesa, tale da diventare un indizio del difetto di inerenza.

La contestazione non puo fondarsi su una semplice valutazione di convenienza. Serve un quadro probatorio solido, anche basato su presunzioni semplici, gravi, precise e concordanti, dal quale risulti l'irragionevolezza dell'operazione nel suo complesso.

Onere della prova per il contribuente

Quando l'Agenzia delle Entrate dimostra elementi seri di antieconomicita, il contribuente deve fornire una prova contraria. Non basta richiamare l'esistenza del contratto o della clausola penale: occorre spiegare perche quella pattuizione era razionale, coerente con il rischio assunto e funzionale all'attivita d'impresa.

La documentazione utile puo includere contratti, delibere, corrispondenza commerciale, analisi economiche, benchmark di mercato e ogni elemento capace di dimostrare che la penale non aveva finalita extrasociali o meramente elusive.

Operazioni infragruppo e rischio di indeducibilita

Nel caso esaminato dall'ordinanza n. 12400/2026, la Cassazione ha censurato la decisione di merito per non avere valutato gli indizi indicati dall'Agenzia delle Entrate. Tra questi rientravano il possibile trasferimento del rischio d'impresa da una societa all'altra in deroga alla prassi commerciale e l'esistenza di un unico centro di interesse economico tra le parti, poi confermata da una fusione.

Questi elementi sono particolarmente sensibili nelle operazioni infragruppo o tra soggetti collegati, dove la clausola penale deve essere giustificata da una logica economica autonoma e verificabile.

Quando la penale resta deducibile

Le penali contrattuali non sono automaticamente assimilabili alle sanzioni amministrative o alle multe punitive. La giurisprudenza, tra cui Cassazione n. 19702/2011, ha riconosciuto la deducibilita delle somme dovute per inadempimento o ritardo quando esse derivano da una clausola contrattuale ordinaria e sono parte del rischio d'impresa.

Diverso e il caso in cui il costo derivi da comportamenti antigiuridici o estranei alla normale vita aziendale. La Cassazione n. 15932/2021, ad esempio, ha escluso l'inerenza di somme transatte per la ritardata consegna di un immobile con difetti strutturali, ritenendo che la mora non rappresentasse un costo collegato alla produzione di ricavi.

Takeaway pratici

Verificare la causa economica della clausola penale prima della firma del contratto.

Documentare la razionalita della penale con elementi oggettivi e confrontabili.

Prestare attenzione alle operazioni infragruppo, soprattutto se il rischio viene spostato tra societa collegate.

Conservare prove di mercato sulla congruita della clausola e sulla prassi commerciale applicata.

Preparare una difesa documentale se la penale appare elevata rispetto all'utilita attesa.

Tabella riassuntiva

Aspetto | Dettaglio |

Pronuncia | Cassazione ordinanza n. 12400/2026, depositata il 3 maggio 2026 |

Norma civilistica | Art. 1382 c.c., clausola penale per inadempimento o ritardo |

Regola generale | Le penali contrattuali sono deducibili se inerenti all'attivita d'impresa |

Limite fiscale | La deducibilita puo essere negata in caso di antieconomicita manifesta |

Prova dell'Agenzia | Presunzioni semplici, gravi, precise e concordanti |

Prova del contribuente | Razionalita economica, coerenza gestionale e collegamento con l'impresa |

Rischio maggiore | Operazioni infragruppo o tra soggetti con unico centro di interesse |

Precedente favorevole | Cassazione n. 19702/2011 sulla deducibilita delle penali ordinarie |

Precedente contrario | Cassazione n. 15932/2021 su somme non inerenti alla produzione di ricavi |

Azione consigliata | Motivare e conservare la documentazione economica della clausola |

Domande frequenti (FAQ)

Le penali contrattuali sono deducibili dal reddito d'impresa?

Si, le penali contrattuali previste dall'art. 1382 c.c. sono deducibili quando sono collegate all'attivita d'impresa e non hanno natura punitiva o estranea alla gestione aziendale. La Cassazione n. 12400/2026 precisa pero che la deducibilita puo essere esclusa se la penale e manifestamente antieconomica.

Che cosa significa antieconomicita manifesta di una penale contrattuale?

Per antieconomicita manifesta si intende una sproporzione evidente e macroscopica tra il costo sostenuto e l'utilita economica attesa. Secondo la Cassazione n. 12400/2026, questa sproporzione puo essere un indizio del difetto di inerenza del costo.

Chi deve provare che la penale contrattuale e indeducibile?

L'Agenzia delle Entrate deve prima fornire un quadro probatorio serio, anche tramite presunzioni semplici, gravi, precise e concordanti. Se tale quadro emerge, il contribuente deve dimostrare la razionalita economica della clausola e il collegamento con l'attivita d'impresa.

Quali documenti servono per difendere la deducibilita di una penale?

Servono contratti, delibere, corrispondenza, analisi economiche, benchmark di mercato e documenti che provino la coerenza della penale con il rischio contrattuale. La prova deve dimostrare l'inerenza del costo e contrastare eventuali indizi di antieconomicita.

Le penali contrattuali sono uguali alle sanzioni fiscali o amministrative?

No. Le penali ex art. 1382 c.c. nascono da un accordo contrattuale e non sono automaticamente equiparabili a sanzioni punitive. Restano pero indeducibili quando derivano da comportamenti antigiuridici, esterni alla normale attivita aziendale o privi di razionalita economica.

Nota interna: La Cassazione n. 12400/2026 conferma che le penali contrattuali ex art. 1382 c.c. sono normalmente deducibili, ma possono essere disconosciute se manifestamente antieconomiche. Il post evidenzia onere della prova, rischi infragruppo e documentazione utile per difendere l'inerenza del costo.

Studio Romano e Associati

Commercialista Brescia

Commenti